Ik hoopte op het Europese parlement, dat uiterst kritisch was op de door de Trojka aan eurozonelanden opgelegde bezuinigingsbeleid. Maar ondertussen is gebleken dat het Europese parlement niets in te brengen heeft. De Eurogroep, bestaande uit de ministers van financiën van de eurozonelanden, kon gewoon doorgaan met het onderwerpen van Griekenland aan de trojka-dictaten, zonder dat daar enige kritische reactie van het parlement op is gevolgd.

Ik hoopte op de opstand van Frankrijk en Italië. En inderdaad, er zijn wat schermutselingen en beide landen lijken stilletjes, vooral stilletjes, de ruimte te krijgen om de eisen van het begrotingspact minder serieus te nemen. Maar dat is natuurlijk nog lang niet wat ze zouden moeten doen: een eigen, op hun economie toegesneden macro-economisch beleid voeren. (Zolang dat er niet is op het niveau van de eurozone.) Zie vandaag een sceptische Bill Mitchell daarover: Italian government is walking into the trap it set itself.

Ik hoopte op het initiatief van de Europese Commissie om op Europees niveau investeringen aan te wakkeren. Maar eigenlijk was het toen al duidelijk dat dat niet omvangrijk genoeg zou zijn en die indruk is bevestigd. Het blijft bij een mislukte poging om de oorspronkelijke opzet van de eurozone, met de ECB als enige institutie op het niveau van de muntunie, te doorbreken.

Ik hoopte op de gunstige effecten van de omslag in het optreden van de ECB, het min of meer aannemen van de rol van lener in laatste instantie en het agressievere streven naar een hogere inflatie. Maar die effecten hebben er feitelijk alleen uit bestaan dat de euro tot nu toe is gered. Zonder een overheidsinstantie die een macro-economisch beleid voert, is een centrale bank overvraagd. Nu is het ergste voorkomen, maar niets is verbeterd.

En ik hoopte op de opstand van de kiezers. Die was er weliswaar in Griekenland, maar die werd door de eurogroep de kop ingedrukt. Nu hebben de kiezers in Portugal van zich laten horen. Het ziet er naar uit dat ook dat geluid onschadelijk wordt gemaakt. Maar goed, je kunt enige hoop houden dat het idiote bezuinigingsbeleid uiteindelijk electoraal sneuvelt. Denk aan de ontwikkelingen in Engeland, waar Jeremy Corbyn bezig is om de Labourparty op het sociaal-democratische pad terug te krijgen. En denk aan Canada, waar Justin Trudeau met een anti-austerity koers de verkiezingen heeft gewonnen.

Enige hoop dus, maar de kansen lijken groter dat de eurozone al uiteen is gevallen voor de kiezers hebben ingegrepen. Geluiden dat de euro nooit had moeten worden ingevoerd en gedoemd is te mislukken, hoor je steeds vaker.

Wat de euro tot nu toe heeft "opgeleverd", dat kwam goed naar voren uit de presentatie van Peter Praet, lid van de directie van de ECB, op 1 oktober in Frankfurt. Die bestond uit een reeks van ontluisterende grafieken, waaruit je niet anders kunt concluderen dan dat de euro een faliekante mislukking is.

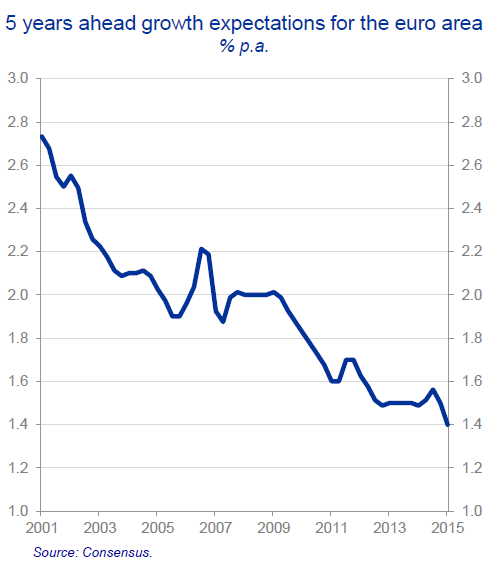

Neem de eerste grafiek, die laat zien hoe de verwachte economische groei door de jaren heen naar beneden werd bijgesteld.

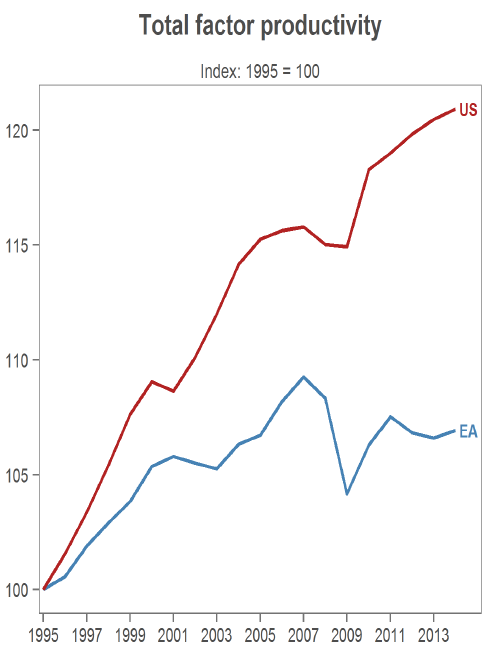

Neem de eerste grafiek, die laat zien hoe de verwachte economische groei door de jaren heen naar beneden werd bijgesteld.Of neem de tweede grafiek, die laat zien hoe negatief de productiviteitsgroei afsteekt bij die in de Verenigde Staten. Dat was ook al zo voor de invoering van de euro, maar het verschil werd daarna alleen maar groter. Het wijst op een schrikbarend tekort aan investeringen in productiemiddelen, nota bene in een tijd dat geld vrijwel gratis beschikbaar is en de ondernemingen er in zwemmen.

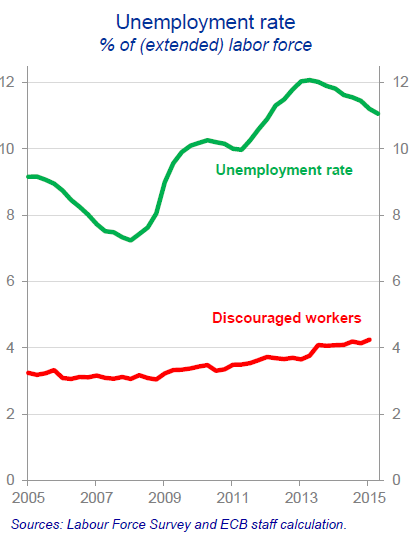

En zie in de derde grafiek de sterke stijging van de werkloosheid en de toename van de ontmoedigden sinds de crisis van 2008. En denk ook even aan de bizar hoge werkloosheidscijfers in de perifere landen, waar de jeugdwerkloosheid tot tegen de 50 procent oploopt.

En het meest ijzingwekkend is wel de laatste grafiek van de presentatie (hier niet te zien), waaruit blijkt dat 61 procent van de inwoners van de eurozonelanden denkt dat de kinderen van nu het later moeilijker zullen hebben dan zijzelf. Daar staat slechts 19 procent tegenover die denkt dat kinderen van nu het later beter zullen hebben. Beter is een fiasco niet in een cijfer uit te drukken. Hoop op een betere toekomst? Vergeet het maar.

Dit slagveld overziende, vraag je je af op grond waarvan ooit aan de euro is begonnen. Hadden degenen die er aan de wieg van hebben gestaan dit niet kunnen zien aankomen?

Ja, dat hadden ze. Want er is voor gewaarschuwd. Het ging al een poos rond op internet, maar ik stuitte er pas op toen ik The Euro is a failure van Edward Harrison las. Harrison verwijst daar naar het uit 1992 daterende (!) artikel Maastricht and all that van de in 2010 overleden Britse econoom Wynne Godley. Godley kritiseert daarin het Verdrag van Maastricht, waarin tot de euro werd besloten en dat eerder dat jaar werd gesloten.

Wat was toen zijn kritiek? Laat ik de twee centrale alinea's citeren:

The central idea of the Maastricht Treaty is that the EC countries should move towards an economic and monetary union, with a single currency managed by an independent central bank. But how is the rest of economic policy to be run? As the treaty proposes no new institutions other than a European bank, its sponsors must suppose that nothing more is needed. But this could only be correct if modern economies were self-adjusting systems that didn’t need any management at all.

I am driven to the conclusion that such a view – that economies are self-righting organisms which never under any circumstances need management at all – did indeed determine the way in which the Maastricht Treaty was framed. It is a crude and extreme version of the view which for some time now has constituted Europe’s conventional wisdom (though not that of the US or Japan) that governments are unable, and therefore should not try, to achieve any of the traditional goals of economic policy, such as growth and full employment. All that can legitimately be done, according to this view, is to control the money supply and balance the budget. It took a group largely composed of bankers (the Delors Committee) to reach the conclusion that an independent central bank was the only supra-national institution necessary to run an integrated, supra-national Europe.Het was de neoliberale fantasiewereld waaruit de euro is ontsproten. En die heeft ons een sekte van gelovigen opgeleverd, die nu in Europa nog steeds de lakens uitdeelt. Het vermogen van nationale overheden om een macro-economisch beleid te voeren en het hebben van een eigen centrale bank konden gerust worden afgestaan. Want als er maar een centrale bank is die de prijsstabiliteit in de gaten houdt, dan hoeven de overheden er alleen nog maar voor te zorgen dat hun tekort nooit hoger is dan 3 procent en hun schuld niet uitgaat boven de 60 procent van het BBP.

Dan zou de markt er verder wel voor zorgen dat alles goed komt. Inclusief de concurrentie tussen landen, die er automatisch voor zorgt dat er flink "structureel wordt hervormd". Lagere lonen, deregulering, versobering van de verzorgingsstaat en al die andere heilzame ontwikkelingen zouden als vanzelf optreden.

Dat er een overheid moet zijn die naast dat werk van een centrale bank ook nog eens een omvangrijke taak heeft om de economie op het goede pad te houden, nee, dat is in die fantasiewereld ondenkbaar.

Godley nog eens:

Let me express a different view. I think that the central government of any sovereign state ought to be striving all the time to determine the optimum overall level of public provision, the correct overall burden of taxation, the correct allocation of total expenditures between competing requirements and the just distribution of the tax burden. It must also determine the extent to which any gap between expenditure and taxation is financed by making a draft on the central bank and how much it is financed by borrowing and on what terms. The way in which governments decide all these (and some other) issues, and the quality of leadership which they can deploy, will, in interaction with the decisions of individuals, corporations and foreigners, determine such things as interest rates, the exchange rate, the inflation rate, the growth rate and the unemployment rate. It will also profoundly influence the distribution of income and wealth not only between individuals but between whole regions, assisting, one hopes, those adversely affected by structural change.En lees dat stuk nog even verder om te zien hoe secuur hij beschrijft wat er in tijden van depressie in de eurozone zou gebeuren.

Zelden heeft iemand zo gelijk gekregen.

Wat er nu met de eurozone gaat gebeuren?

Oftewel hij stort in elkaar, in een klap of land voor land. Zie Bill Mitchell daarover: The Eurozone – being ‘trapped in a dysfunctional monetary system’.

Oftewel we gaan naar een democratische(!) Europese overheid, met een eigen belastingheffing en een eigen budgettair en macro-economisch beleid. Een muntunie dus die aan alle eisen voldoet die daarvoor staan. Zie A fully-fledged Economic and Monetary Union: the only way forward van de Europese Beweging.

Het tweede zou beter zijn. Maar ik denk dat die sekte die nu aan de macht is niet anders kan dan het eerste te laten gebeuren.

Geen opmerkingen:

Een reactie posten